トウシ君です!!

今回の記事は、

「トウシ君と比べる!投資信託とETFの違い~長期投資に向いてるのはどっち?~」

です!!

前回の「トウシ君が教える!投資に興味を持ったら読む記事【後編】-複利の力は偉大!米国市場に長期投資-」では、

「複利の力を使って早く長く投資すること」が資産形成をする上で

重要であると説明しました。

そこで今回は、

長期投資に向いた投資先である

「投資信託」と「ETF」について紹介していきます!

①投資信託とETFの仕組み

②メリットとデメリット

③コストの差によるリターンの違い

④トウシ君はどちらを勧めたいか

⑤長期投資でリターンを大きくする方法

について説明します。

・そもそも、投資信託とETFってなに?

・2つにはどんな違いがあるの?

・どっちが長期投資に向いているの?

と思っている人は、

答えが見つかると思うのでぜひ読んでみて欲しいです!

今回も最後までお付き合いいただけたらと思います!

それではどうぞ!!

①投資信託とは

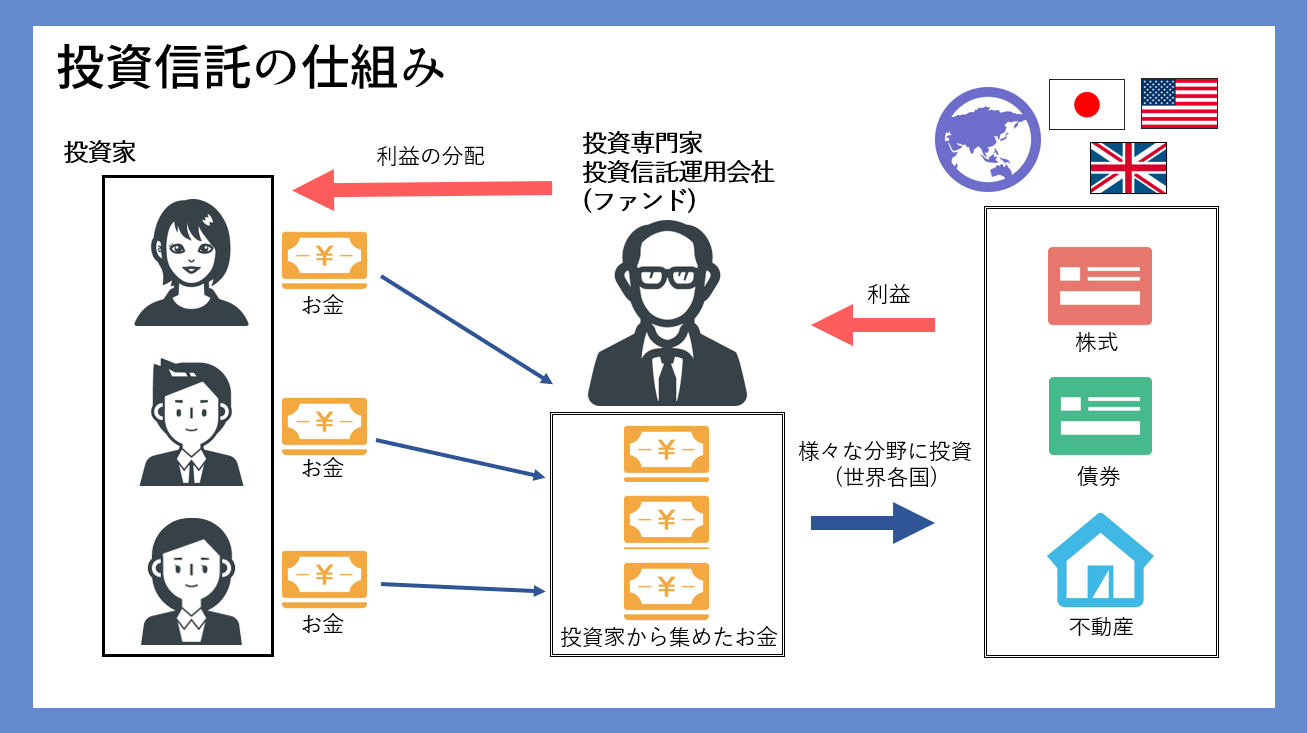

投資信託の仕組み

まずは、「投資信託」について説明します。

投資信託とは

投資家から集めたお金をひとつの大きな資金としてまとめ、

投資の専門家(投資信託運用会社)が株式、債券や不動産などに投資・運用し、

その運用の成果(利益)を投資家に還元する

「金融商品」のことです。

これだけでは少しわかりづらいかと思うので、

次の図を見ながらもう一度イメージを掴んでみてください。

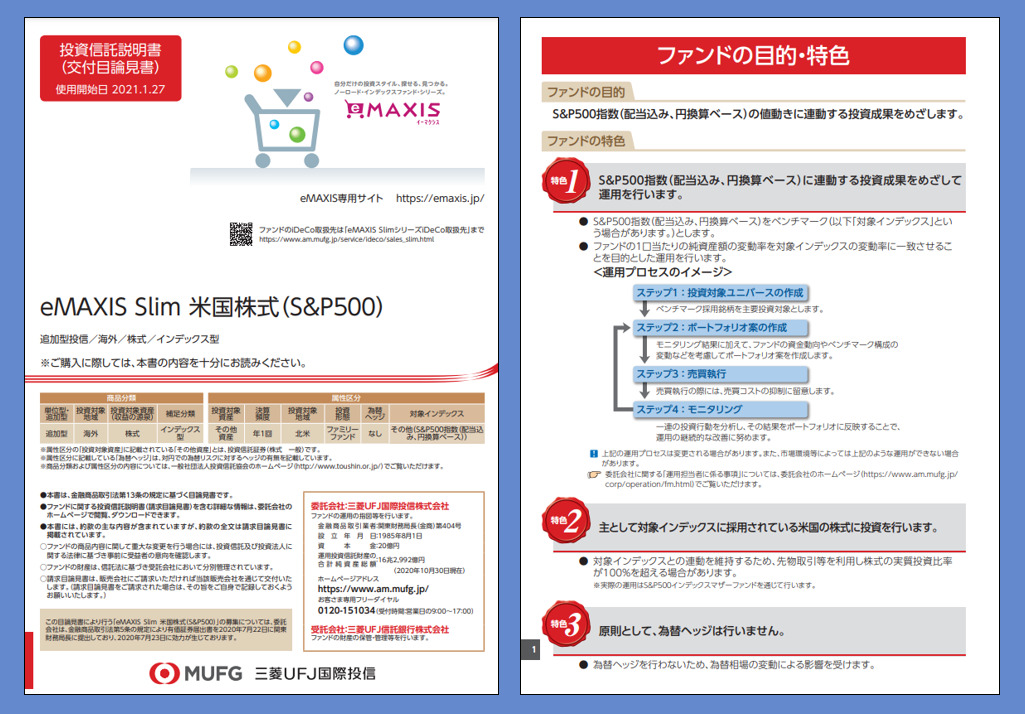

運用内容がわかる「目論見書」

次に投資信託の中身について見ていきましょう。

中身を見るには

「目論見書(もくろみしょ)」と呼ばれる

投資家に提供するために作られる情報開示文書で調べることができます。

目論見書を見ることで

投資信託の目的や特色、実際に何にどのくらいの割合で運用しているかがわかります。

今回は実際にある

「eMAXIS Slim 米国株式(S&P500)」という投資信託(投資商品)で説明していくことにします。

(※「楽天証券の画面より作成」)

それでは、

実際に目論見書の中身をみていきます!(じゃ~ん!)

目論見書を読んでいくと

「eMAXIS Slim 米国株式(S&P500)」は

S&P500指数の値動きに連動する投資成果を目指した投資信託である

ことがわかります。

(※「eMAXIS Slim 米国株式(S&P500)(三菱UFJ国際投信)目論見書(20210127)より作成」)

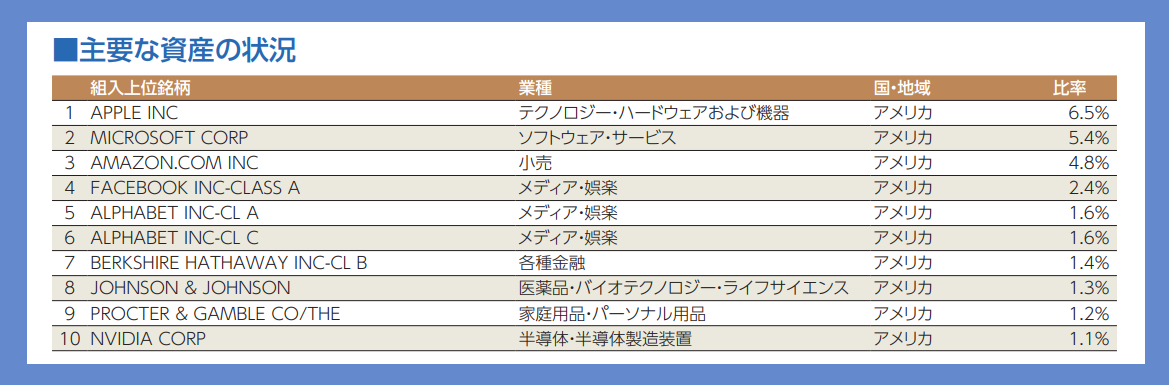

何にどのくらいの割合で運用しているか知るには、

「運用実績」の「主要な資産の状況」の欄で調べることができます。

(※「eMAXIS Slim 米国株式(S&P500)(三菱UFJ国際投信)目論見書(20210127)より作成」)

構成比率の多い順に

・Apple

・Microsoft

・Amazon

・Facebook

・Alphabet(Googleの親会社)に

投資していることがわかりますね。

ここまでで投資信託の仕組みについて、

あらかた理解できたのではないでしょうか。

「※目論見書」

・どんな運用を目指すのか

・何にどのくらい投資しているのか

・運用管理費用(信託報酬)はいくらなのか

を知ることができます。

(※投資信託を買う場合は必ず目を通す必要があります)

投資信託のメリット

次に投資信託のメリットについて説明します。

投資信託のメリットは3つあります。

1.少額から投資ができる

まず1つ目に少額から投資できる点です。

投資信託の中には100円から投資できる商品もあり、いきなり多額を投資するのに

抵抗のある人や、

試しに少額から投資を始めてみたい

と考えている人

にとって始めやすい投資商品であると言えます。

2.分散投資の効果を享受できる

2つ目に分散投資できる点です。

投資信託は様々なものに投資

(株式、債券、不動産など)したり、

様々な国に投資したりできます。

そのため分散投資ができ、

株式、債券や不動産など単体の商品に投資することで被るリスクの軽減ができます。

3.分配金を自動的に再投資することができる

3つ目に分配金の再投資ができる点です。

分配金とは

「投資信託の収益から投資家に支払われるお金」のことです。

再投資とは

「分配金が支払われた時に受け取らずに、

自動的に同じ投資信託を再度購入する方法」です。

(※税引き後の分配金で購入できる口数だけ自動的に買い付けしてくれる)

偉大な複利効果に恩恵を受けて

長期的な投資効率を高めたい!と思う人は、

必ず「分配金再投資」を選択する必要があります。

投資信託のデメリット

投資信託には主に2つのデメリットがあります。

1.リアルタイムでの売買ができない

まず1つ目に、株式やETFと違い

株式市場が開いている時間帯にリアルタイムで取引ができないというデメリットがあります。

投資信託の価格は「基準価額」と呼ばれる

投資信託が組み入れている株式や債券などの時価評価を基に算出され、

1日に1つの価額として公表されます。

そのためリアルタイムでの取引ができません。

2.コストがETFに比べて高い

2つ目のデメリットは、投資信託のコストはETFに比べて高いという点です。

投資信託に投資する場合にかかるコストは大きく3つあります。

①買付手数料

買付手数料は言葉のとおり

「投資信託を購入したときに発生する手数料」です。

買付手数料は一度払うとそれ以降は払う必要はありません。

(※支払った手数料は販売金融機関のものとなります。)

②運用管理費用(信託報酬)

運用管理費用(信託報酬)は

「投資の専門家(ファンドマネージャー)に運用をしてもらうための費用」です。

運用管理費用(信託報酬)は投資信託を保有しているかぎり、ずっと取られ続ける費用です。

仮に運用管理費用(信託報酬)が2.0%の投資信託の場合、

毎日その365分の1に相当する0.00547%(100万円購入すると約55円)が、

自動的に引き落とされていくことになります。

投資信託運用会社は運用管理費用(信託報酬)を収益源として得て会社経営をしています。

(会社は多くの運用管理費(信託報酬)を投資家から集めたいと考えている。

↑ここは大事なポイントです。)

③信託財産留保額

信託財産留保額は

「投資信託を換金(解約)した時に発生する手数料」です。

以上が

投資信託にかかるコストになります。

「運用をお願いするんだしコストはかかって当然では??」

と思うかもしれません。

この「コストがかかることのデメリット」

の真意について後に記述します。

②ETF(上場投資信託)とは

次に、「ETF(上場投資信託)」について説明していきます。

ETFとは

「Exchange Traded Fund」の略で

日本語にすると「上場投資信託」と言います。

株価指数(日経平均株価、NYダウ、S&P500)など特定の指標への連動を目指す投資信託で、

ETFは上場しているため株式のようにリアルタイムで売買することが可能です。

ETF(上場投資信託)のメリット

次にETFのメリットについて説明します。

ETFのメリットは主に4つあります。

1.少額から投資ができる

まず1つ目の利点は投資信託同様少額から投資ができ、

積立長期投資に向いているという点です。

米国株は1株からの投資ができ、1株数万円から投資できるETFも多くあります。

2.分散投資の効果を享受できる

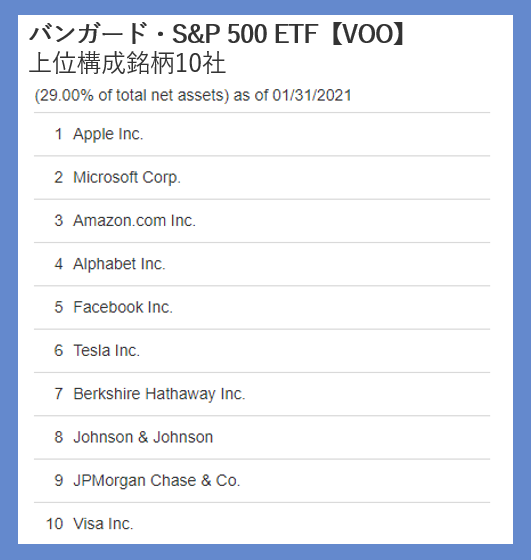

2つ目はこちらも投資信託と同様に分散投資ができる点です。

ETFは株価指数の連動を目指す投資信託であるため、

例えば「バンガード・S&P 500 ETF【VOO】」の場合でみると

1株から米国を代表する500社に分散投資することができるのです。(S&P 500指数に連動)

↓上位構成銘柄

(※「Vanguard『Vanguard S&P 500 ETF (VOO)』」より作成)

3.リアルタイムで売買ができる

3つ目が、株式と同じように株式市場が開いている時間帯はリアルタイムで取引ができるという点です。

投資信託と違い株式市場が開いているときはいつでも売買することができます。

4.コストが投資信託に比べて安い

4つ目は、コストが投資信託に比べて安い点がメリットです。

ETFに投資する場合、

投資額に対して「経費率」と呼ばれるコストがかかります。

投資信託を保有しているときにかかった運用管理費用(信託報酬)と似たようなものです。

先ほどのバンガード・S&P 500 ETF【VOO】の経費率は0.03%ですので、

例えば1万ドル(約100万円)をVOOに投資した場合、

1年間で約3ドルの経費がかかる計算になります。

(※この経費は毎日引かれていきます)

先ほどの投資信託で紹介した

「eMAXIS Slim 米国株式(S&P500)」

の運用管理費用(信託報酬)は0.0968%なので、

およそ3倍以上も違うことになります。

「eMAXIS Slim 米国株式(S&P500)」の上位構成銘柄とほとんど違いがないのにもかかわらず3倍以上違うのです。

長期投資の場合この差がリターンに大きな影響を与えます。

(※「経費率・運用管理費用(信託報酬)は2021年2月23日時点で記載」)

ETF(上場投資信託)のデメリット

次にETFのデメリットについて説明します。

1.分配金が自動的に再投資されない

ETFのデメリットは

「分配金が自動で再投資されない」

ことです。

分配金とは投資信託と同様に

ETFの収益から投資家に支払われるお金のことです。

投資信託であれば分配金を自動的に再投資できましたが、

ETFでは分配金の再投資ができず、

分配金を受け取ることしかできません。

(※受け取った分配金を自身で再投資することはできます。)

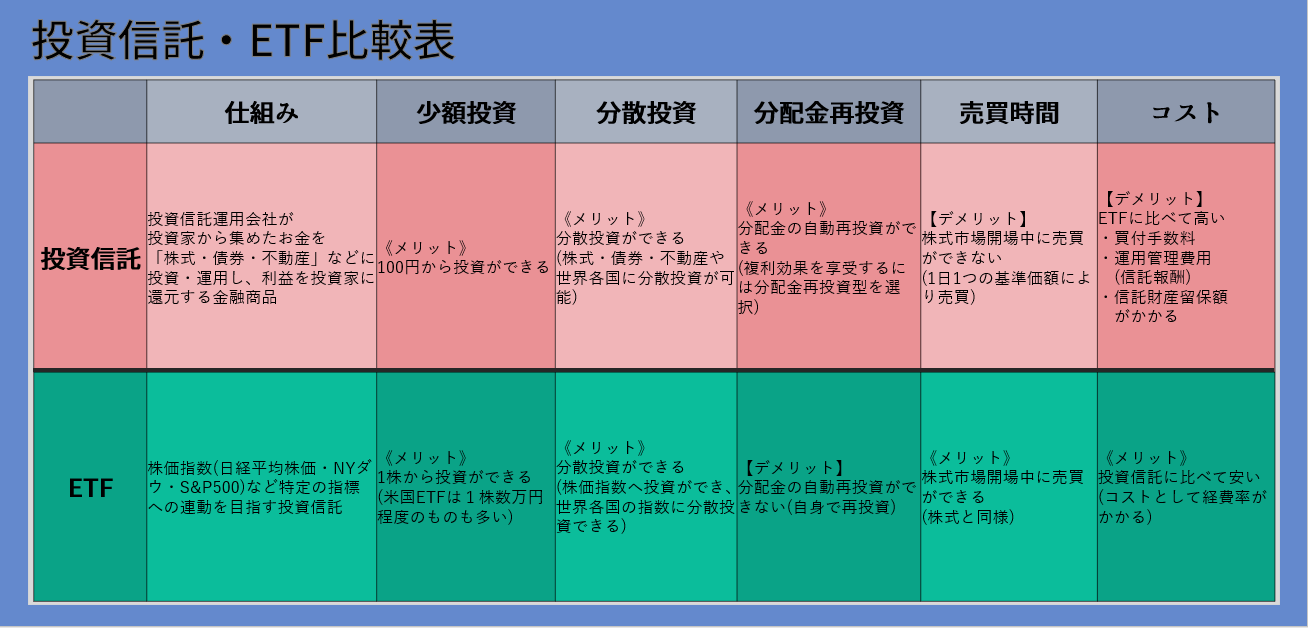

③投資信託とETFの比較

投資信託とETFの

メリット・デメリットを見てきましたが、

2つをわかりやすくまとめると

次の表のようになります。

いかがでしょうか。

投資信託とETFのの仕組みや特徴について

少しずつ理解できてきましたか?

④投資信託とETFのコストの差によるリターンの違い

では投資信託とETFの大きな違いはなにか?

それは「コストの高さ」です。

投資信託なら

「運用管理費用(信託報酬)」

ETFなら

「経費率」

がかかり、これは

「保有している間ずっとかかるコスト」

ということになりますが、

このコストが

「ETFの方が投資信託よりも安い」です。

皆さんはファンド(投資信託運用会社)に

支払っているコストがいくらなのか

把握していますか??

「コストの差」で将来のリターンに

どのくらい影響がでてしまうと思いますか?

では、実際に検証していきます!!

投資信託とETFのコストの差はどのくらいか

投資信託 運用管理費用(信託報酬)

まず投資信託の運用管理費用(信託報酬)について見ていきます。

楽天証券で取り扱っている投資信託の中から

・NISA口座買付可能

・つみたてNISA買付可能

・分配金再投資可能

・インデックス型(特定の指数と同じ値動きをするように設計された投資信託)

で検索を絞り込むと

116件の投資信託がヒットしました。

(2021年2月末時点)

116件の投資信託の運用管理費用(信託報酬)の平均を計算したところ

「0.3206%」でした。

(※インデックス型投資信託はアクティブ型投資信託よりも運用管理費用(信託報酬)が安い。

投資信託全体での平均だとこの数値よりもさらに高い運用管理費用(信託報酬)になる)

(※楽天証券「投信スーパーサーチ」を参考に作成)

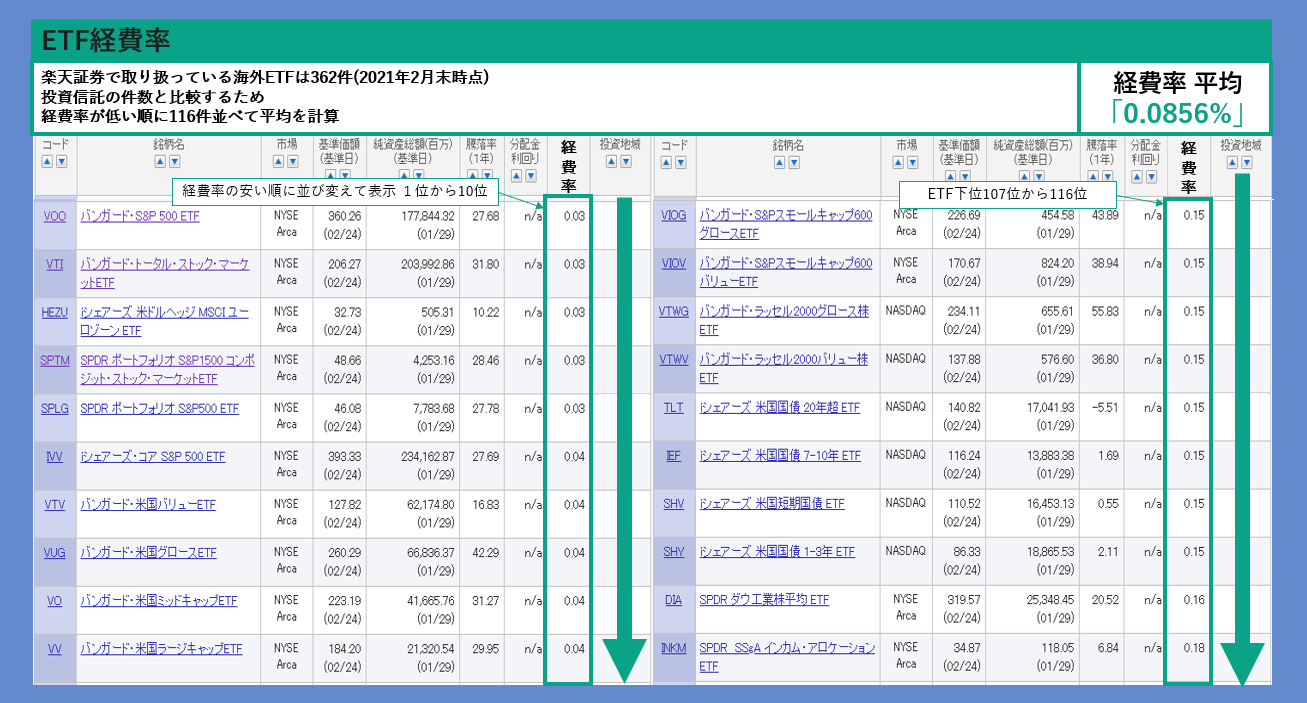

ETF 経費率

次にETFの経費率について見ていきます。

楽天証券で取り扱っている海外ETFを調べてみると362件ありました。(2021年2月末時点)

さきほどの投資信託の件数と同じにするため、

海外ETFの経費率が低い順に116件並べ平均すると

「0.0856」でした。

投資信託の運用管理費用(信託報酬)と比べると約3.75倍安いことがわかります。

(※楽天証券「ETF検索」を参考に作成)

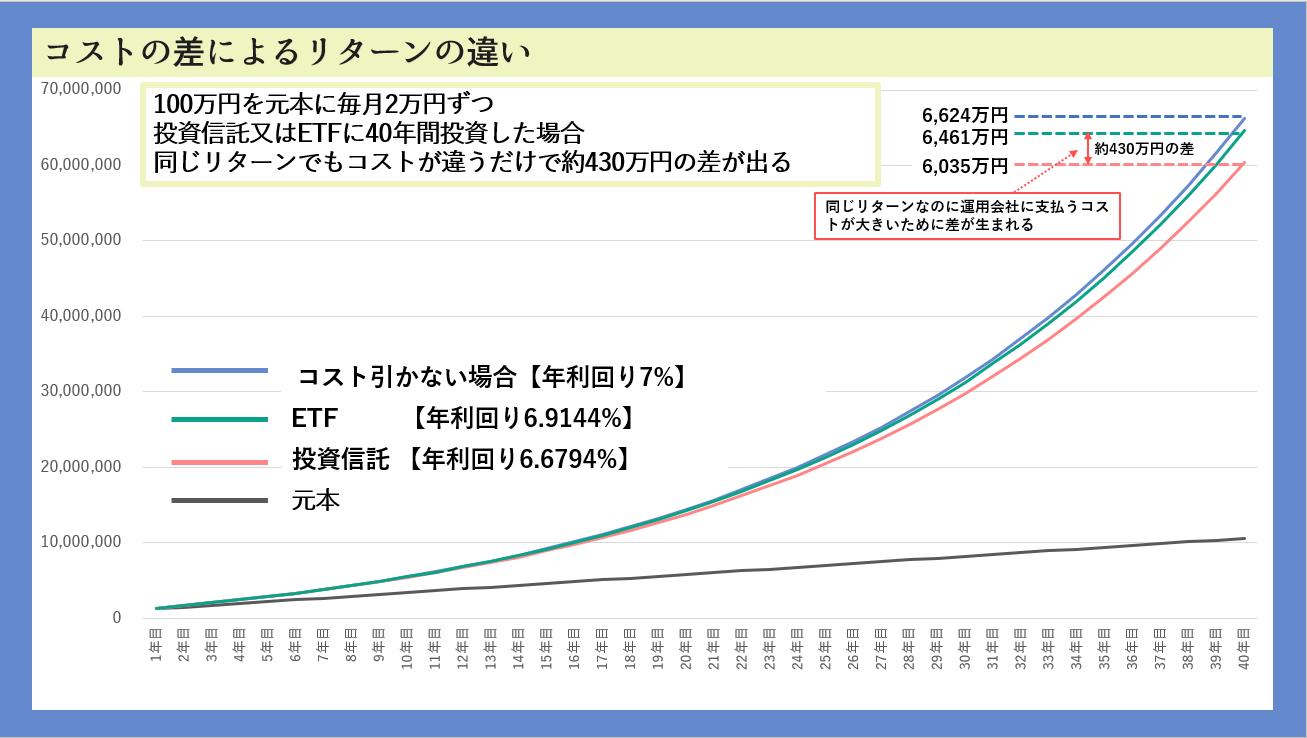

コストの差によるリターンの違い

2つのコストの平均がわかったところで、

今度は投資信託とETFのコストの差によるリターンの違いを見ていきましょう。

次の図は長期投資のリターンに

さきほど計算した「投資信託」と「ETF」の平均コスト分をそれぞれ差し引いた場合のリターンを表しています。

長期投資のリターンにどれほど違いが出るのかがわかるかと思います。

(長期投資シュミレーション)

・元本100万円

・毎月2万円ずつ

投資信託(運用管理費0.3206%)又はETF(経費率0.0856%)へ投資

・運用年数は40年間

・年利回り7%(複利)のリターンで計算

なんと、、!

コストの差だけで約430万円もの差が生まれました。

少ない割合でも塵も積もれば大きな差になるのです。

「インデックス型投資信託」と「ETF」は

どちらも指数連動を目指す投資商品であるにもかかわらず、

「コストの分だけ投資のリターンが落ちてしまう」のです。

長期投資において

コストを意識することは

とてもとても重要です。

そしてコストを安く抑えられるETFの方が

将来のリターンは大きくなります。

なぜなら

「ある投資信託」と「あるETF」が同じ指数に連動した運用を目指す場合、

期待できるリターンは同じになります。

ですが

コストが高ければ高いほど自身が受け取るリターンは小さくなり、

コストが安ければ安いほど自身が受け取るリターンは大きくなるからです。

投資信託とETFどちらが長期投資に向いているか?

投資信託に比べてコストを抑えて分散投資ができる

「ETF」をトウシ君はおススメします。

(※当然のことですが投資は自己判断自己責任ですので最後はご自身の判断でお願します。)

⑤まとめ~長期投資でリターンを大きくする~

ここまで、

・投資信託とETFの仕組みやメリット・デメリット

・コストの差によるリターンの違い

について説明してきましたが、

上記の内容をまとめると

①ちゃんと「目論見書」を読むこと

⇒どんな運用をするのか?

何にどのくらい投資しているのか?

コストはいくらかかるのか?

②投資信託とETFは少額から分散投資ができる

③投資信託への投資は複利の力を享受できる「分配金再投資」を選ぶ

④投資信託とETFの大きな違いは

「コスト」の差(一般的にETFの方が安い)

(トウシ君調べで保有にかかるコストは約3.75倍の差)

⑤長期投資で成功するにはコストを抑えなくてはならない

(※コストが安ければ安いほどリターンは大きくなる)

となります。

~長期投資で成功するための3つの要素~

①運用益

②税金

③保有コスト

これらを細かく見ていくと

①運用益

長期的に値上がりが期待できる投資信託やETFに投資する(リターンの最大化)

②税金

投資信託やETFの売却益、

配当金や分配金は課税の対象となるため

国の少額投資非課税制度である「NISA」や

「つみたてNISA」制度を活用する

(コストの最小化)

③保有コスト

投資信託に比べてコストの安いETFへ投資する

(コストの最小化)

となります。

当然ですが、

リターンを最大化させて保有コストや税金を抑えることが一番利益を出すことに直結します。

3つの具体例でみると、

A.運用益は大きいのにコストを無視した場合

150(運用益)-3(保有コスト)-30(税金)

=117(最終利益)

B.運用益は小さいけど経費を抑えた場合

120(運用益)-1(保有コスト)-0(税金)

=119(最終利益)

C.運用益は大きくコストは小さく抑えた場合

150(運用益)-1(保有コスト)-0(税金)

=149(最終利益)

「儲かる銘柄は何か」に目が行きがちですが、コストを抑えることも同じように目を向けなくてはなりません。

値上がりの期待できる銘柄に投資し

リターンを上げることも重要ですが、

それと同じくらいコスト抑えることも重要なのです。

「株価が上がるのか、下がるのか」

私たちは決めることはできません。

それは市場が決めることだからです。(不確実性)

しかし保有コストは「自分自身」の判断で決めることができます。

保有コストの2%かかる商品から1%の商品に変えるだけで、

差の1%分は「確実」にリターンが上がります。

リターンを上げたいのであれば、

まずはコストを抑えた方が手っ取り早いし、確実にリターンを上げることができるのです。

誰のための投資なのかを忘れない

皆さんは誰のために投資をしていますか?

誰のために投資を始めたいですか?

ほとんどの人は、

自分や家族のため

ではないかと思います。

先ほども説明しましたが、

投資信託の運用管理費用(信託報酬)はETFに比べて高く、

この運用管理費用(信託報酬)は投資信託を保有しているかぎり、

ずっと取られ続けるコストです。

自分や家族の将来のために長期投資をしていたはずなのに、

気づいたら投資信託運用会社の利益のためにお金を払っていることになります。

先ほど「④投資信託とETFのコストの差によるリターンの違い」で紹介した

長期投資による投資信託とETFのコストの差は約430万円でした。

現在国税局が公表している日本人の平均給与は

約467万です。

(※国税庁「3. 1年を通じて勤務した給与所得者」より)

つまり「日本人の平均給与1年分」を運用管理費用(信託報酬)として、

ファンド(投資信託運用会社)に支払っていることになります。

とてももったいないですよね?

投資信託の場合は

自動積立の買付にしておくと、

勝手に投資できるので、良くも悪くも運用管理費用(信託報酬)がいくらかかるのか

把握していないという人も多いのではないでしょうか?

コストの差は長期でみるとバカにできません。

「誰のための投資なのか?」

これを忘れてはいけません。

今回の記事をきっかけにコストを意識して、

長期投資をする人が少しでも増えることを願っております!

最後まで読んでくれてどうもありがとうございました。

それではまた!!

以上、トウシ君でした。

■情報発信

Instagramにて毎日投資・経済の情報を発信中(@tousi.kousi)フォローお待ちしてます!

番外編『2020年ETFのリターンランキング』

番外編では2020年のETFのリターンのランキングを紹介します。

コロナショック後、世界の株価は大暴落しましたが

各国の金融緩和政策により株高となり、ニューヨークダウは史上最高値の3万ドルを突破しました。

そんな中大きく上昇したETFはどんなものだったのか

ランキングを発表していきます。

それではどうぞ!!

| ETF名 | ティッカー | 経費率 | 年間リターン | |

| 1位 | ARK Genomic Revolution ETF | ARKG | 0.75% | 185.32% |

| 2位 | Invesco Solar ETF | TAN | 0.69% | 179.35% |

| 3位 | Invesco WilderHill Clean Energy ETF | PBW | 0.70% | 162.00% |

| 4位 | ARK Next Generation Internet ETF | ARKW | 0.75% | 150.77% |

| 5位 | First Trust NASDAQ Clean Edge Green Energy Index Fund | QCLN | 0.60% | 149.12% |

| 6位 | ARK Innovation ETF | ARKK | 0.75% | 148.25% |

| 7位 | Amplify Online Retail ETF | IBUY | 0.65% | 112.22% |

| 8位 | Invesco Global Clean Energy ETF | PBD | 0.75% | 112.10% |

| 9位 | Renaissance IPO ETF | IPO | 0.60% | 110.43% |

| 10位 | ALPS Clean Energy ETF | ACES | 0.55% | 108.95% |